Joustoluotto – vertaile korkoa ja säästä

Joustoluotto on vakuudetonta lainaa, jota voidaan myöntää muutamasta sadasta eurosta yleensä 10 000 euroon asti pankista riippuen. Joustoluotto eroaa normaalista kulutusluotosta siten, että voit nostaa joustoluottoa tilille pienissä erissä – luottoa ei tarvitse nostaa yhdellä kertaa tilille.

- Joustoluottoa pankista 1000 – 10 000 euroa ilman

- Ei vakuuksia tai takaajia

- Mahdollista nostaa pieniä lainasummia kerralla tilille

Hae Joustoluottoa

Joustoluotto – mikä se on?

Lyhyt vastaus:

Joustoluotto on limiittimuotoinen vakuudeton laina, jossa voit lainata rahaa joustavasti pienissä erissä aina luottorajaan asti. Lainaa maksetaan takaisin sovitulla minimi erässä, mutta se voidaan maksaa takaisin myös nopeammin tai kokonaan milloin vain. Kun maksat velkaa takaisin – voit tehdä myöhemmin uudestaan nostoja omalla tilille luottorajan puitteissa. Luottokortti ja jatkuvat tililuotot ovat yleisimpiä joustoluotto tuotteita. Lue lisää, kuinka joustoluotto toimii ja mitkä ovat joustoluoton suurimmat edut.

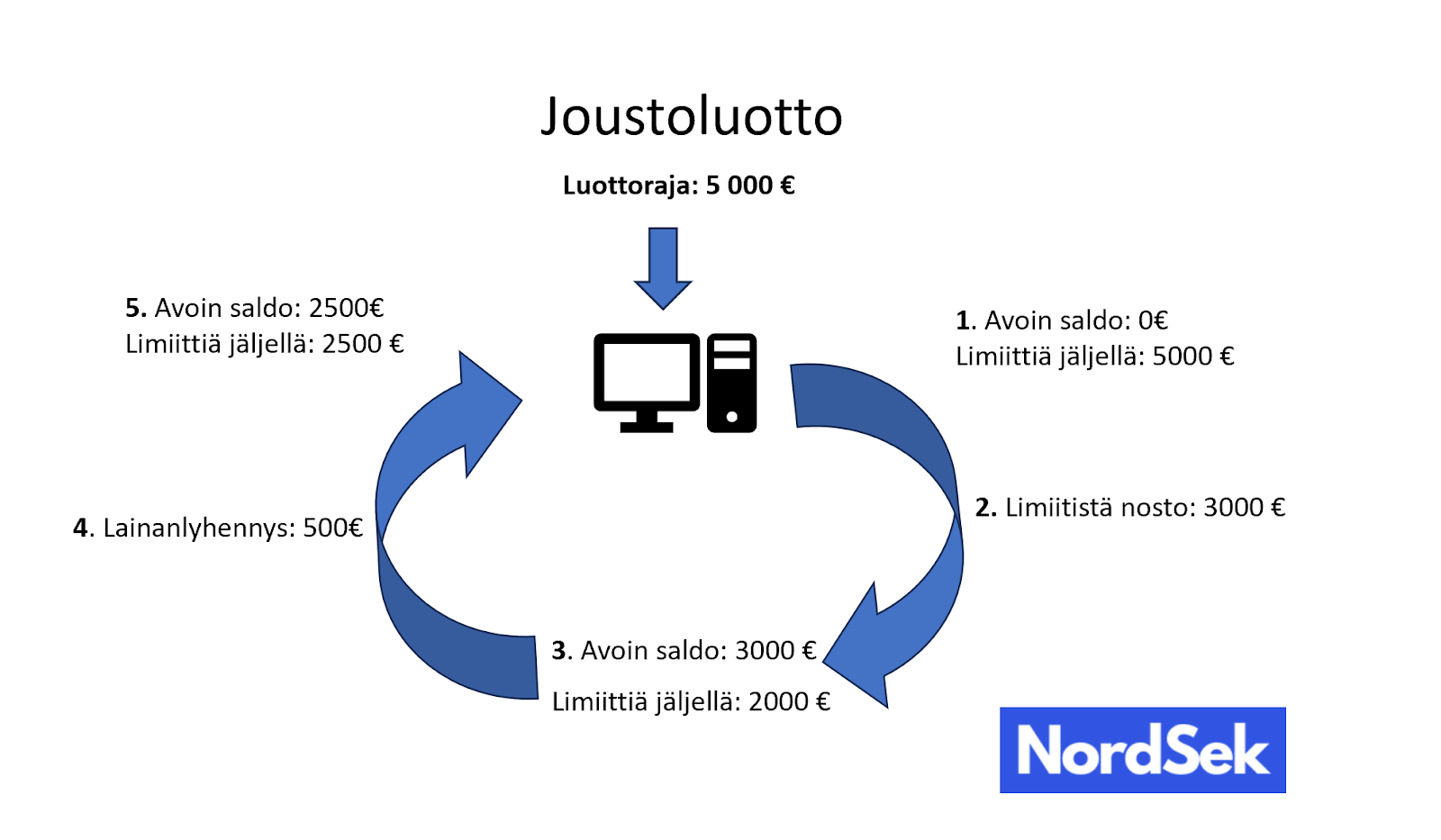

Kuva: Esimerkki 5000 € joustoluotosta. Kun joustoluotosta tehdään 3000 € nosto tilille, jää limiittiin vielä 2000 € nostettavaa. Kun lainaa maksetaan (kohta 4) takaisin 500 €, jää limiittiä vielä 2500 € nostettavaksi.

Hae joustoluottoaOletko koskaan käyttänyt luottokorttia? Joustoluotto toimii käytännössä samalla lailla. Sen avulla voit tehdä nostoja tilille kun haluat sovitun luottorajan puitteissa. Kun lyhennät lainaa takaisin, voit tehdä myöhemmin lisää nostoja tilille. Luottoraja määrittää, kuinka paljon luottoa voi olla maksimissaan avoinna pankille. Käydään läpi tarkemmin, mitä sinun tulisi tietää joustoluotosta.

Hae joustoluottoaKuinka joustoluotto toimii?

Kun allekirjoitat joustoluotto sopimuksen, sinulle avataan luottoraja joustoluottoon – se on maksimi luoton määrä, joka voi olla avoinna pankille. Kuukausittaisen laskutuskauden lopussa (eräpäivänä) näet joustoluoton avoimen velkasaldon, jolloin sinulla on kaksi vaihtoehtoa:

- Voit maksaa avoimen velkasaldon pois eräpäivänä

- Sinun tulee maksaa vähintään minimi kuukausierän määrä, joka ilmenee laskussa. Minimimaksu pitää sisällään aina joustoluoton kustannukset ja tietyn lyhennys määrän velasta. Voit aina maksaa enemmän takaisin, kuin mitä minimierä on.

Kun maksat luottoa takaisin pankille, voit tehdä lisää nostoja tilille joustoluoton maksimirajan puitteissa.

Hae joustoluottoaJoustoluoton korko ja kustannukset

Joustoluoton kustannus koostuu kolmesta eri tekijästä:

- Korko (nimelliskorko)

- Tilinhoitomaksu (kiinteä kuukausimaksu)

- Nostopalkkio / Avauspalkkio

Huomio, että joustoluoton kustannuksissa muut kuin korkokustannukset voivat olla yllättävän suuri menoerä. Koska joustoluottoa nostetaan usein pieni määrä tilille, voivat kiinteät euromääräiset maksut tarkoittaa yllättävän korkeita kuluja.

Kun vertaat joustoluoton hintaa keskenään – vertaile luoton todellista vuosikorkoa keskenään. Todellinen vuosikorko ottaa huomioon luoton koron, tilinhoitomaksun ja nostopalkkiot.

Huomioi, että luoton kustannus riippuu siitä, kuinka joustoluotossa tehdää nostoja tilille. Jos joustoluoton nostopalkkio on suuri, voi pienten luottojen nostaminen jatkuvasti tilille tehdä luoton todellisesta vuosikorosta todella korkean.

Hae joustoluottoaJoustoluotolla on eri markkinointinimiä – joustolaina, tililuotto…

Joustoluotosta voidaan käyttää eri markkinointitermejä, vaikka ne ovat käytännössä täysin sama lainatuote. Pankit ja rahoitusyhtiöt käyttävät usein eri termejä joustoluotosta markkinointi näkökulmasta – näin luotonantaja voi erottautua toisista luotoista muulla tavoin kuin luoton hinnalla.

Näitä markkinointinimiä voidaan käyttää joustoluotosta:

- Joustolaina

- Käyttöluotto

- Limiitti

- Luottolimiitti

- Tililimiitti

- Reissuluotto

- Luotto

Kaksi suosituinta joustoluoton muotoa

Kaksi suosituinta joustoluoton muotoa ovat luottokortti ja tilille nostettava normaali joustoluotto.

- Luottokortti: Voit käyttää luottokorttia ostoksiin ja maksaa takaisin velkaa luottokorttiyhtiölle kuukausittain vähintään minimimaksun verran, joka pitää sisällään koron, tilinhoitomaksun ja lainanlyhennyksen. Luottokortissa voi olla korotonta maksuaikaa 14 – 30 päivää – jos maksat laskun ennen tätä, et maksa luotosta korkoa ollenkaan. Lisäksi luottokortit voivat tarjota lisäetuja, kuten bonuspisteitä tai muita etuja.

Joustoluotto: Perinteinen joustoluotto nostetaan omalle pankkitilille. Se eroaa normaalista kulutusluotosta siten, että joustoluottoa voidaan nostaa joustavasti tilille milloin vain luottorajan puitteissa. Toisin kuin normaalissa kulutusluotossa, koko luottosummaa ei tarvitse nostaa yhdellä kertaa tilille. Maksat luottoa takaisin kuukausittain vähintään minimimaksun verran, joka näkyy laskulla ja luottosopimuksessa.

Hae joustoluottoaMedioissa

Nordsek lainapalvelu

Maksuton

Lainapalvelumme on täysin maksuton.

Säästää kuluissa

Säästät rahaa, kun kilpailutat lainat kauttamme.

Nopea

Nopeasti lainatarjoukset pankeista katsottavaksi.

Kulutusluotto vrs. Joustoluotto

Pankit tarjoavat käytännössä kahta erilaista vakuudetonta luottotuotetta: joustoluottoa ja normaalia kulutusluottoa. Kulutusluotossa koko luottosumma nostetaan yhdellä kertaa tilille, jonka jälkeen velkaa maksetaan takaisin pankille kuukausittain sovitun maksuerän mukaan. Kulutusluottoa nostetaan keskimäärin noin 9500 €, jota käytetään yleensä suurempiin hankintoihin, kuten auton hankintaan, remonttiin, matkustamiseen tai muihin ostoksiin. Toisin kuin joustoluotossa, kulutusluottoa ei voi nostaa jatkuvasti tilille – ja kun velka on maksettu takaisin, lainasopimus umpeutuu.

Kulutusluotoissa on sekä etuja että haittoja suhteessa joustoluottoon.

Kulutusluoton edut suhteessa joustoluottoon

- Ennustettavuus: Maksat lainaa aina saman verran takaisin – lainan lyhennys kuukausittain tasaerissä.

- Kulut: Normaalin kulutusluoton kulut ovat usein edullisempia, kuin joustoluoton.

Kulutusluoton miinukset suhteessa joustoluottoon

- Ei joustoa: Toisin kuin joustoluotossa, et voi tehdä tarpeen mukaan nostoja tilille kesken laina-ajan. Luottoa on maksettava takaisin kuukausittain ilman lisänostoja.

- Ei sovi pieniin laina tarpeisiin: Kulutusluotto ei sovellu kaikkein pienempiin laina tarpeisiin, joten lainaa ei kannata nostaa tilille vain “varmuuden vuoksi” pahan päivän varalle.

Emme tarjoa lainaa - saamme palkkiomme pankeilta Moni vertailussa mukana oleva pankki maksaa meille palkkioita, sillä saamme oman palkkiomme välityspalkkiona lainoista. Vaikka saamme palkkiot mukana vertailussa olevilta luotonantajilta, pyrimme tekemään artikkelissa mahdollisimman hyvän ja kattavan listan parhaista laina tuotteista. Tässä listalla lainapalvelussamme mukana olevat pankit ja tietoa siitä, kuinka me tienaamme rahaa.

Kumpi on parempi – joustoluotto vai kulutusluotto?

Kumpi on parempi lainatuote, joustoluotto vai normaali kulutusluotto? Riippuu sinun omista tarpeista.

Tarvitsetko lainaa yhtä suurempaa hankintaa varten, vai tarvitsetko pientä lainaa jatkuvasti käyttöön? Kulutusluottoa ei kannata nostaa jatkuviin pieniin luotto tarpeisiin – eikä joustoluottoa kannata nostaa suuren hankintaan.

Joustoluotto on suunniteltu pieniin nosto tarpeisiin, joka tuo arkeen tarvittavaa joustoa. Jos sinulla on esimerkiksi säännöllisesti ennen palkanmaksupäivää tarve pienelle lainalle, voi joustoluotto olla sinulle sopiva lainatuote. Joustoluoton etuina ovat sen mahdollistamat pienet nostot tilille silloin, kun tarvitset lainaa nopeasti.

Kulutusluotto soveltuu paremmin suurempiin hankintoihin, kun tarvitset yhdellä kertaa lainan tilille. Jos sinulla on tiedossa vaikka auton hankinta, remontti tai pidempi matka, johon tarvitset kertalainan kerralla tilille – soveltuu kulutusluotto tähän normaalia joustoluottoa paremmin.

Sekä joustoluotto että kulutusluotto ovat vakuudettomia luottoja. Tyypillisesti joustoluottoa myönnetään kuluttajalla muutamasta sadasta eurosta aina 5000 euroon asti, kun kulutusluottoa voidaan myöntää ilman vakuuksia 1 000 eurosta aina 60 000 euroon asti.

Hyvä muistisääntö sopivaan luotto tuotteeseen on tämä – jos tarvitset lainaa vain kerran, on kulutusluotto sinulle sopiva lainatuote. Jos tarvitset luottoa useamman kerran pienelle lainamäärälle, on joustoluotto sopiva lainatuote.

Yhteenveto

Joustoluotto voi olla hyvä lainatuote arjen kassanhallintaan ja pieniin ostoksiin. Hyvä joustoluotto on sellainen, jossa todellinen vuosikorko on matala ja luoton nosto tilille ei maksa ylimääräistä. Suosittelemme aina kilpailuttamaan joustoluotto sopimukset useamman pankin kanssa ja vertailemaan luoton kustannuksia normaaliin kulutusluottoon. Voit testata joustoluotto laskurimme avulla, mikä voisi olla sinulle sopiva lainamäärä.